Il lavoratore dipendente può essere mandato in trasferta di lavoro sia in Italia che all’estero. In base al luogo dove è inviato cambiano anche gli obblighi a carico del datore e il trattamento delle somme corrisposte per la trasferta. Scopriamo le differenze.

Cos’è la trasferta di lavoro?

Un dipendente per necessità lavorative può essere mandato in trasferta dal datore: la trasferta di lavoro è il cambiamento temporaneo della prestazione con previsione certa di rientro nella sede di lavoro originaria.

La sede di lavoro indicata nel contratto individuale, solitamente nella lettera di assunzione, rappresenta il punto di riferimento per individuare quando il lavoratore si trova in trasferta. Una caratteristica fondamentale è proprio la durata temporanea dello spostamento, che è riferita ad una necessità transitoria, in quanto per esigenze permanenti e definitive ci si riferisce al trasferimento. La trasferta è eseguita nell’interesse e su richiesta del datore di lavoro e non sono quindi richiesti il consenso o la disponibilità del lavoratore.

Luogo della trasferta di lavoro: in Italia o all’estero?

Il lavoratore può essere inviato in trasferta di lavoro sia in Italia, nello stesso o in un diverso Comune rispetto a quello dove è ubicata la sede aziendale, sia all’estero.

In ogni caso, il luogo di destinazione è molto rilevante in quanto influisce sulla gestione del personale. Infatti, non solo cambiano gli adempimenti amministrativi se il dipendente è inviato in Italia piuttosto che all’estero, ma anche il trattamento fiscale dell’indennità di trasferta è differente.

A proposito, appare utile ricordare che il lavoratore mandato in trasferta ha diritto a percepire una specifica indennità, che ha natura mista, sia risarcitoria che retributiva.

Proprio per la sua natura mista, l’indennità è in parte esente da IRPEF e la misura dell’esenzione è differente a seconda che la trasferta sia in Italia o all’estero. Rimane comunque fermo che le trasferte in ambito comunale sono interamente imponibili, sia ai fini fiscali che contributivi, salvo che si riferiscano a spese di trasporto comprovate da documenti rilasciati dal vettore (tram, taxi, ecc.).

Nelle altre ipotesi, ovvero trasferte in Italia ma fuori dall’ambito comunale o trasferte all’estero, si possono verificare diverse casistiche. In caso di pagamento al lavoratore in trasferta della sola indennità forfettaria, quest’ultima è esente fino a euro 46,48 al giorno se in Italia, elevati a euro 77,47 per la trasferta all’estero. Ciò anche nel caso in cui la trasferta non comporti il pernottamento.

Se al lavoratore è corrisposta un’indennità forfettaria con rimborso a piè di lista o fornitura gratuita del vitto o dell’alloggio, in alternativa tra loro, l’esenzione si ferma a euro 30,99 al giorno elevati a euro 51,65 per l’estero. In pratica vi è una riduzione di un terzo rispetto all’ipotesi precedente in cui non è previsto il rimborso a piè di lista.

Se, infine, l’indennità è accompagnata dal rimborso a piè di lista sia del vitto che dell’alloggio la riduzione e di due terzi, pertanto l’esenzione si ferma a euro 15,49/giorno, elevati a euro 25,82 per l’estero.

Nel diverso caso in cui si scelga il rimborso a piè di lista di vitto, alloggio, viaggio, trasporto e spese non documentabili, valgono le seguenti precisazioni: vitto, alloggio, viaggio e trasporto se documentati sono totalmente esenti; le altre spese anche non documentabili (analiticamente attestate dal dipendente: lavanderia, telefono, parcheggio, mance, ecc.) sono esenti fino a euro 15,49 al giorno, elevati a euro 25,82 per l’estero.

La scelta del trattamento di trasferta va fatta con riferimento all’intera trasferta.

Per effetto dell’armonizzazione delle basi imponibili fiscali e contributive, il regime dei limiti di esenzione delle indennità di trasferte applicabile ai fini delle imposte di cui sopra risulta applicabile anche ai fini contributivi.

Le precisazioni del Fisco sul rimborso spese

Come anticipato, le spese di viaggio e di trasporto, anche sotto forma di indennità chilometrica, se documentate sono sempre totalmente esenti. L’Agenzia delle Entrate si è occupata del rimborso chilometrico corrisposto al dipendente che è mandato in trasferta in un comune diverso da quello dove presta normalmente servizio. La risoluzione n. 92/2015 ha precisato che se il lavoratore parte dalla propria abitazione percorrendo una distanza maggiore a quella calcolata dal posto di lavoro, il rimborso è considerato reddito imponibile. Diversamente, se la distanza percorsa dal dipendente per raggiungere dalla propria abitazione la località di missione risulta inferiore a quella calcolata dalla sede di servizio, il rimborso non è imponibile. Infatti, il dipendente percepisce un rimborso, in base alle tabelle ACI, di minor importo di quello a cui avrebbe diritto partendo dalla sede.

Il rimborso del parcheggio

La stessa Agenzia delle Entrate, con la consulenza n. 5/2019, ha precisato che il rimborso delle spese di parcheggio al dipendente, configurandosi come rimborso di spese diverse da quelle di viaggio, trasporto, vitto e alloggio, è assoggettabile interamente a tassazione laddove il datore abbia adottato i sistemi del rimborso forfettario e misto.

Diversamente, rientra tra le altre spese escluse dalla formazione del reddito di lavoro dipendente fino all’importo massimo di euro 15,49 giornalieri (25,82 per le trasferte all’estero) nei casi di rimborso analitico.

Gli adempimenti verso l’INAIL

L’obbligo di comunicare le trasferte alla sede dell’INAIL deve essere osservato solo se il personale inviato in trasferta si trovi ad essere esposto a rischi diversi da quelli oggetto delle lavorazioni per le quali è già assicurato all’istituto.

La comunicazione dell’estensione del rischio deve essere effettuata entro 30 giorni dal verificarsi della trasferta mentre la denuncia di nuovo lavoro contestualmente all’inizio dei lavori.

I dati da fornire all’INAIL sono:

- i dati del datore di lavoro o committente, compresi codice ditta e PAT;

- i dati del lavoratore, compresi C.F. e la retribuzione o il compenso;

- il luogo e durata della trasferta;

- il contenuto della prestazione lavorativa.

Diversamente, l’obbligo di comunicazione all’INAIL è escluso nei casi nei quali il personale continui ad esercitare le stesse lavorazioni corrispondenti ai rischi specifici già assicurati.

L’INAIL ha anche specificato i criteri per la trattazione dei casi di infortunio avvenuti in missione e in trasferta, precisando quanto segue:

- Gli infortuni accaduti nel tragitto dall’abitazione al luogo in cui deve essere svolta la trasferta e viceversa si considerano come verificatisi in attualità di lavoro dal momento in cui la missione ha inizio e fino al momento della sua conclusione.

- Le uniche due cause di esclusione degli indennizzi di un infortunio occorso a un lavoratore in missione e/o trasferta sono le seguenti:

- infortunio che si verifichi nel corso dello svolgimento di un’attività che non ha alcun legame con la prestazione lavorativa o con le esigenze lavorative dettate dal datore;

- rischio elettivo: cioè nel caso in cui l’evento sia riconducibile a scelte personali del lavoratore, irragionevoli e prive di alcun collegamento con la prestazione lavorativa tali da esporlo a un rischio determinato esclusivamente da tali scelte.

- Gli infortuni occorsi durante gli spostamenti per recarsi dall’albergo al luogo in cui va svolta la prestazione e viceversa, devono essere trattati come infortuni in attualità di lavoro e non come infortuni in itinere.

- Gli infortuni occorsi all’interno della stanza d’albergo in cui il lavoratore si trova a dimorare temporaneamente non sono parificabili a quelli avvenuti nella privata abitazione e sono quindi indennizzabili, poiché il soggiorno in albergo è necessitato dalla missione e/o trasferta.

Di conseguenza sono tutelati tutti gli eventi occorsi a un lavoratore in missione e/o trasferta dal momento dell’inizio della missione e/o trasferta fino al rientro presso l’abitazione, tranne i casi di attività non pertinenti e di rischio elettivo

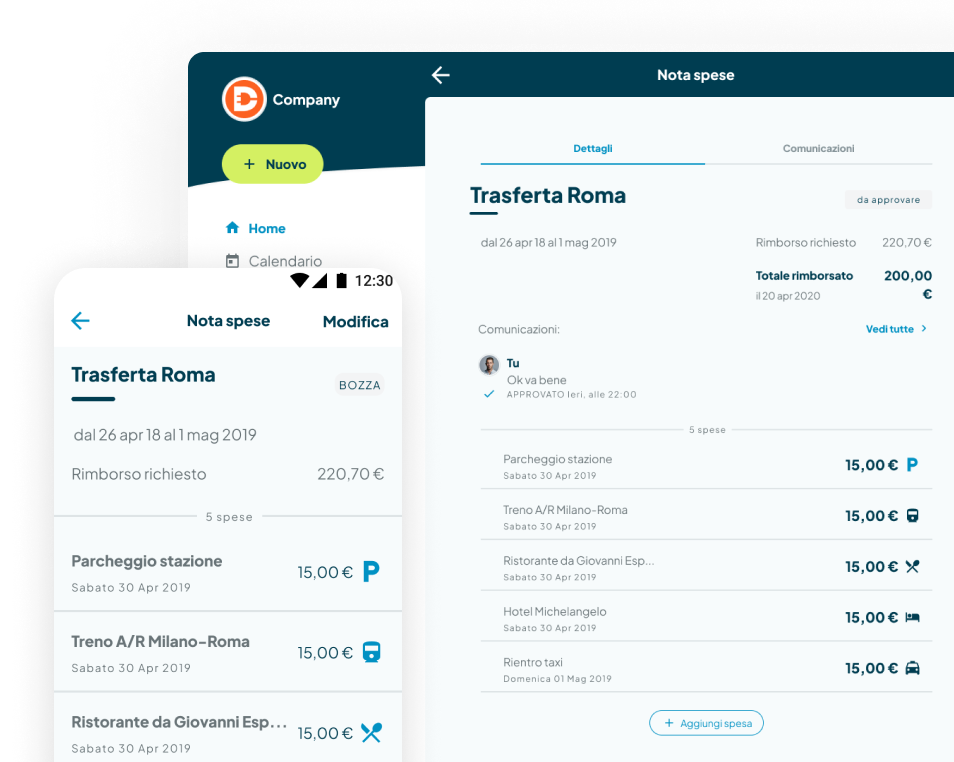

Sei andato in trasferta di lavoro e devi comunicare la nota spese all’amministrazione? Inserisci le informazioni di spesa in modo semplice e intuitivo, dalla tua App Fluida per smartphone o da qualunque altro dispositivo. È possibile anche aggiungere una fotografia del giustificativo di spesa per ogni voce inserita, oltre a tutte le informazioni necessarie o correlate.

Brand

Brand Gestione presenze

Gestione presenze Rendicontazione attività

Rendicontazione attività Timbratura smart

Timbratura smart Risorse umane

Risorse umane Nota spese

Nota spese Documenti

Documenti Comunicazioni importanti

Comunicazioni importanti Pianificazione turni

Pianificazione turni Comunicati

Comunicati